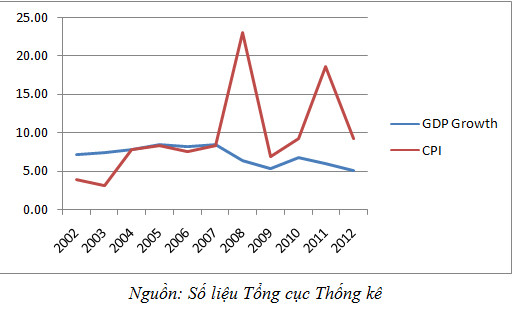

Tăng trưởng kinh tế và chỉ số giá (CPI) ở Việt Nam

Từ trước đến nay, có rất nhiều các nghiên cứu của các chuyên gia trong nước và nước ngoài liên quan đến vấn đề tăng trưởng và lạm phát ở Việt Nam, và thường đánh đồng lạm phát với chỉ số giá (hay giá cả - CPI) là một. Trong bài viết này, nhóm nghiên cứu muốn đưa ra một cách nhìn chuẩn mực đối với lạm phát và chỉ số giá, đồng thời phân tích mối quan hệ giữa tăng trưởng và giá cả (CPI) của nền kinh tế Việt Nam, phân tích thực trạng và đưa ra những hàm ý chính sách, phần nào giúp cho các chuyên gia kinh tế trong nước và các nhà hoạch định chính sách có được cái nhìn tổng quan hơn về nền kinh tế Việt Nam.

I. Những nguyên nhân dẫn đến sự thay đổi về giá cả:

Trong kinh tế học, lạm phát là sự tăng lên theo thời gian của mức giá chung của nền kinh tế. Sự tăng giá của nền kinh tế phụ thuộc vào 3 yếu tố:

Thứ nhất, tăng giá do yếu tố tiền tệ: mối quan hệ tiền - hàng trong nền kinh tế là một mối quan hệ cân bằng, nếu xảy ra sự mất cân đối trong mối quan hệ này (lượng tiền trong nền kinh tế quá nhiều, vượt quá mức hấp thụ của nó, nghĩa là vượt quá khả năng cung ứng giá trị của nền kinh tế́), điều này sẽ dẫn tới tăng giá. Đây được gọi là Lạm phát.

Thứ hai, tăng giá do các loại chi phí đẩy: chi phí sản xuất trong nền kinh tế phụ thuộc nhiều yếu tố đầu vào, khi giá cả những yếu tố này tăng lên (như xăng dầu, điện, chi phí nhân công….) vô hình chung sẽ làm mức giá chung của nền kinh tế cũng tăng lên.

Thứ ba, tăng giá do yếu tố nhập khẩu: Với những quốc gia phải nhập khẩu là do sản phẩm không tự sản xuất trong nước được. Khi giá nhập khẩu tăng (do nhà cung cấp nước ngoài tăng giá hay do đồng tiền trong nước xuống giá) thì giá bán sản phẩm đó trong nước cũng tăng. Sự tăng giá hình thành khi mức giá chung bị giá nhập khẩu đội lên và đôi khi chính nhập khẩu cũng là nhân tố kềm chế sự tăng giá chẳng hạn như năm 2011 và 2012.

II. Tăng trưởng và giá cả (CPI) ở Việt Nam:

“Giá cả hay Chỉ số giá tiêu dùng (CPI) đo lường sự thay đổi chi phí của một giỏ hàng hoá, dịch vụ cố định, và thường được dùng như dấu hiệu đo lường lạm phát và có thể xem đây là một loại thuế lạm phát”.

Về lý thuyết, sự thay đổi về giá cả có ảnh hưởng cả tích cực lẫn tiêu cực đến tăng trưởng, sự tăng giá ở một mức độ nhất định kích thích sự tăng trưởng. Theo trường phái Keynes mối quan hệ giữa tăng trưởng và lạm phát là mối quan hệ cùng chiều và nghiên cứu thực nghiệm của Tobin (năm 1965) cung cho ra kết quả tương tự. Tuy nhiên nếu sự thanh đổi giá mạnh mẽ sẽ dẫn đến lạm phát, và lạm phát lúc đó được xem như một loại “thuế” thường được xem như “thuế lạm phát”. Nhìn về mặt ngọn của vấn đề có thể thấy đó là sự mất cân đối tiền và hàng, khi GDP tăng trưởng nóng dựa vào vốn là chủ yếu sẽ dẫn đến lạm phát, tuỳ theo tình hình thực tế của mỗi nước mối quan hệ giữa lạm phát và tăng trưởng có thể cùng chiều và cũng có thể ngược chiều. Những nghiên cứu gần đây của Fisher (năm 1993), Bruno và Easterly đã chỉ ra mối quan hệ giữa tăng trưởng và lạm phát là trái chiều nhau ở một số nước trên thê giới. Như vậy có thể thấy cũng có thể trong một Quốc gia ở những thời điểm khác nhau sẽ có những ảnh hưởng khác nhau do những thay đổi chính sách thường là đột ngột ở cả phía cung và phía cầu.

Có nhiều nghiên cứu về mối quan hệ giữa tăng trưởng và lạm phát, gần đây phương pháp phân rã phương sai (Variance Decomposition) dựa trên mô hình VAR (Vector Autoressive Model) thường được sử dụng trong phân tích mối quan hệ giữa tăng trưởng và lạm phát, phương pháp này cho thấy lạm phát và tăng trưởng là một quan hệ ngược chiều.

Nhân định này dường như đúng cho năm 2011 của nền kinh tế Việt Nam khi lạm phát tăng cao nhưng GDP theo báo cáo của cơ quan Thống kê chỉ tăng trưởng 5,89% rất khác với các năm trước đó; vả lại, nếu xem xét trên mối quan hệ giữa GDP từ phía cung và GDP từ phía cầu theo hệ thống hàm Keynes - Leontief có dạng:

GVA = v.(I-Ad)-1.Yd

Ở đây: GVA là tổng giá trị tăng thêm của nền kinh tế (chú ý rằng GDP = GVA + Thuế sản phẩm) thể hiện phía cung của nền kinh tế, v là ma trận hệ số của giá trị tăng thêm, I là ma trân đơn vị, Ad là ma trân hệ số chí phí trung gian sử dung sản phẩm trong nước, Yd là ma trân sử dụng cuối cùng. Mối quan hệ này chính là mối liên hệ giữa 3 phương pháp tính GDP.

Với những số liệu đã công bố của cơ quan Thống kê Việt Nam thì việc xác lập mối quan hệ này dường như là một nhiệm vụ bất khả thi. Việc tính toán theo chuẩn mực từ phía cầu (tiêu dùng, đầu tư, xuất khẩu và nhập khẩu (-)) cho thấy tăng trưởng GDP thực thấp hơn khá nhiều việc ước lượng GDP trực tiếp từ phía cung như cách làm hiện nay (như một thói quen khó sửa). Nói đến điều này có thể thấy từ mối quan hệ trên dẫn đến 2 luồng nhận định (ý kiến):

Một là, mối quan hệ giữa lạm phát và tăng trưởng phù hợp với ý niệm về đường cong Phillips là lạm phát cao dẫn đến thất nghiệp giảm (tăng trưởng cao). Xét về mặt bản chất, thì đường cong Phillips hoàn toàn không đúng đối với nền kinh tế Viêt Nam ở một số thời kỳ, thứ nhất là do nền kinh tế Việt Nam không phải là một thị trường cạnh tranh hoàn hảo; thứ hai, từ trước tới nay, dường như các chính sách kinh tế vĩ mô được đưa ra không đúng, hoặc không đến được với đối tượng cần được áp dụng.

Hai là, nếu nhìn kỹ hơn vào sự tăng trưởng thực sự của GDP thì nhiều chuyên gia cho rằng tình trạng đó là bắt đầu cho dấu hiệu của sự vừa lạm phát vừa suy trầm (ông Trần Đình Thiên viện trưởng viện kinh tế Việt Nam gọi là trang thái Đình-Lạm của nền kinh tế). Việc nhận định đúng thực trạng của nền kinh tế thường là quan trọng trong việc ra các quyết sách của những nhà lập chính sách và nó trở nền đặc biệt quan trọng trong thời điểm này.

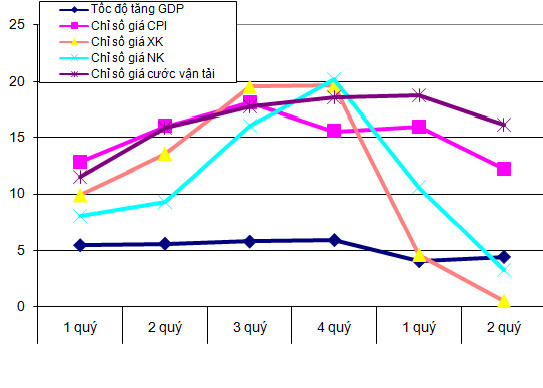

Xem xét một bộ gồm 5 chỉ số: chỉ số giá tiêu dùng (CPI), chỉ số giá xuất khẩu, chỉ số giá nhập khẩu, chỉ số giá GDP và chỉ số giá cước vận tải từ quý 1-2011 đến nay do Tổng cục Thống kê công bố, có thể rút ra những điểm sau:

Một là, tốc độ tăng chỉ số giá tiêu dùng (CPI) luôn thấp hơn tốc độ tăng của chỉ số giá GDP khoảng -2%; đặc biệt quý 1-2012 là -2.7%. Điều này phải chăng là một nghịch lý khi mà trong suốt một thời gian dài doanh nghiệp phải chịu sức ép do các yếu tố đầu vào cho sản xuất tăng, cộng với tác động của “thuế lạm phát”, dẫn đến giá trị tăng thêm (GDP) ngày càng nhỏ đi, thậm chí nhiều doanh nghiệp phải chịu lỗ (giá bán thấp hơn giá sản xuất). Nếu không có các biện pháp can thiệp kịp thời thì trong các quý tới của năm 2012, doanh nghiệp sẽ lại tiếp tục phải đối mặt với tình trạng thu hẹp sản xuất, sản xuất cầm chừng hoặc dẫn đến phải phá sản.

Hai là, trong 4 quý năm 2011, chênh lệch giữa chỉ số giá xuất khẩu và CPI là không nhiều (quý 1: -2.9%; quý 2: -2.43%; quý 3: 1.33%; quý 4: 1.04%). Nhưng trong quý 1-2012 chỉ số giá xuất khẩu chỉ tăng 4.57%, thấp hơn rất nhiều so với tốc độ tăng 15.95% của CPI. Hàm lượng giá trị gia tăng trong hàng hoá xuất khẩu của Việt Nam lại rất thấp, chủ yếu là gia công. Vậy phải chăng chúng ta đang “bán” sản phẩm cho nước ngoài thấp hơn trong nước ? Những mặt hàng xuất khẩu chủ yếu trong quý 1-2012 và có tỷ trọng cao trong tổng giá trị xuất khẩu là Dệt may: 13.19%; Điện thoại các loại và linh kiện: 11.67%; Dầu thô: 6.93%; Điện tử, máy tính và linh kiện: 6.61%: Giày dép: 6.1%; Thuỷ sản: 5.16%; Máy móc, thiết bị, dụng cụ phụ tùng: 4.99%.

Ba là, chỉ số giá nhập khẩu trong 3 quý đầu của 2011 luôn tăng thấp hơn chỉ số giá xuất khẩu. Nhưng đến quý 4-2011, chỉ số giá nhập khẩu tăng cao hơn chỉ số giá xuất khẩu là 0.56%; sang quý 1-2012 con số này là 5.99% và quý II là 2,73%. Điều này phản ánh một thực tế là chí phí nhập khẩu tăng, giá trị xuất khẩu giảm. Giá trị gia tăng thu được từ xuất khẩu vốn đã thấp, nay lại còn thấp hơn. Những mặt hàng chiếm tỷ trọng lớn trong nhập khẩu quý 1-2012 là: Máy móc, thiết bị, dụng cụ, phụ tùng: 13.68%; Điện tử, máy tính và linh kiện: 10.75%. Và một điểm cần lưu ý nữa là phải chăng chỉ số giá nhập khẩu thấp lại là một yếu tố góp phần bình ổn giá ?

Bốn là, bắt đầu từ quý 2-2011, có một xu hướng là chỉ số giá cước vận tải hành khách luôn cao hơn chỉ số giá cước vận tải hàng hoá. Đặc biệt là trong quý 1-2012, chỉ số giá cước vận tải hành khách cao gấp 4.2 lần chỉ số giá cước vận tải hàng hoá. Kết hợp với xu hướng giảm sút đều đặn của tổng mức bán lẻ hàng hoá, dịch vụ và chỉ số sản xuất của ngành công nghiệp từ quý 2-2011, phải chăng cho thấy rằng các doanh nghiệp trong nước đang gặp khó khăn thực sự cả về đầu vào lẫn đầu ra của sản xuất ?

Năm là, qua các quý từ năm 2011 đến quý II năm 2012 chỉ số giá CPI và tốc độ tăng trưởng GDP không phải lúc nào cũng cùng chiều. Có 2 vấn đề của nền kinh tế Việt Nam đó là

+ Tăng trưởng chủ yếu dựa vào vốn không chú trọng đến thay đổi quy trình công nghệ, khi sử dụng nguồn vốn không hiệu quả sẽ gây ra lạm phát

+ Khi tăng trưởng dựa vào vốn mà các doanh nghiệp không tiếp cận được vốn do thắt chặt tiền tệ và sự ăn lãi quá mức của hệ thống ngân hàng từ đó dẫn đến suy giảm manh về tổng cung, dẫn đến thu nhập của người dân giảm sút cùng nguồn vốn sut giảm lại tiếp tục ảnh hưởng ngược đến cầu. Suy giảm tổng cầu làm trầm trong hơn đến phía cung và nền kinh tế dương như rơi vào vòng xoái của lạm phát-suy trầm hoặc vừa lạm phát vừa suy trầm

Như vậy vấn đề sâu xa là hiệu quả đầu tư và cơ cấu kinh tế

Hình 02: Bộ 5 chỉ số giá và tốc độ tăng trưởng GDP của các quý trong năm 2011 - 2012

III. Những vấn đề của nền kinh tế Việt Nam

a. Một số nhận định chung

Trong thời gian qua hầu hết các chuyên gia và các nhà tư vấn về các chính sách của Nhà nước tập trung vào vấn đề tiền tệ nhằm ngăn cản sự gia tăng mạnh của giá cả mà bỏ qua các yếu tố khác. Ngay cả vấn đề lạm phát thì giải quyết cũng chỉ là giải quyết phần ngọn của vấn đề. Nguyên nhân sâu xa của lạm phát lại là do việc sản xuất và đầu tư thiếu hiệu quả và năng suất nhân tố tổng hợp (TFP) giảm mạnh. Hệ số ICOR tiếp tục tăng, từ 5 trong giai đoạn 2000 - 2005 tăng lên trên 7 trong giai đoạn 2006 - 2010. Trong khi đó, đóng góp của năng suất nhân tố tổng hợp vào tăng trưởng GDP vào khoảng 22% trong giai đoạn 2000 - 2005 thì đến giai đoạn 2006 - 2011 đóng góp của yếu tố này vào tăng trưởng là dưới 10% (có tính toán cho rằng đóng góp của năng suất nhân tố tổng hợp vào tăng trưởng chỉ khoảng 1%). Bên cạnh đó, nếu tính toán từ hệ số giá trị gia tăng trên giá trị sản xuất nếu trong giai đoạn 2000 đến nay tỷ lệ này ngày càng nhỏ đi. Năm 2000 sản xuất ra 10 đồng sẽ tạo ra trên 4 đồng giá trị gia tăng, thì đến giai đoạn hiện nay sản xuất 19 đồng giá trị sản xuất chỉ tạo ra chưa đến 3 đồng giá trị gia tăng. Như vậy một lượng tiền bỏ ra để sản xuất nhưng lại tạo ra một lượng hàng hoá ít hơn sẽ làm phá vỡ quan hệ tiền - hàng và góp phần làm tăng chi phí đẩy của hàng hoá sản xuất trong nước. Ngoài ra tích luỹ từ nội bộ nền kinh tế thông qua chỉ tiêu để dành (saving) ngày càng giảm sút. Tích luỹ từ nội bộ nền kinh tế chiếm trong GDP khoảng 36% trong giai đoạn 2000 - 2005, chỉ tiêu này giảm xuống chiếm trong GDP chưa tới 30% trong giai đoạn 2006 - 2010, trong khi đầu tư hàng năm ngày càng chiếm tỷ trọng cao trong GDP, điều này cho thấy nợ nần ngày càng gia tăng mà sử dụng đồng tiền đi vay không hiệu quả là một rủi ro rất lớn về lâu dài.

Bảng 1: Một số so sánh vĩ mô của giai đoạn 2000-2005 và 2006-2010

| 2006 - 2010 (%) | 2000 - 2005 (%) | |

| Tổng nguồn (cung) | 100.00 | 100.00 |

| Sản phẩm sản xuất trong nước | 73.82 | 79.25 |

| Nhập khẩu | 26.18 | 20.75 |

| Tổng cầu | 100.00 | 100.00 |

| Cầu trung gian | 45.32 | 42.99 |

| Cầu cuối cùng | 54.68 | 57.01 |

| Tiêu dùng ( C + G) | 21.28 | 26.42 |

| Đâu tư/ tích lũy | 12.25 | 10.75 |

| Xuất khẩu | 21.15 | 19.85 |

| Hệ số chi phí trung gian/giá trị sản xuất | 62 | 54 |

| Hệ số giá trị tăng thêm/ giá trị sản xuất | 38 | 46 |

| ICOR | 7.43 | 4.89 |

| Đóng góp của TFP vào tăng trưởng kinh tế | 2.3 | 23 |

| Tỷ lệ tiết kiệm trên đầu tư | 28 | 36 |

| Tăng trưởng GDP | 6.5 | 7.5 |

| Tỷ trọng đầu tư trên GDP | 41 | 38.5 |

Để củng cố cho nhận định trên, nhóm nghiên cứu tính toán thêm nhu cầu về sản lượng cho một đơn vị tăng lên của nhu cầu cuối cùng (bao gồm tiêu dùng cuối cùng (C,G); tích luỹ gộp tài sản và xuất khẩu)

b. Yêu cầu về sản lượng đối với nhu cầu cuối cùng

Bảng 2 hàm ý nhu cầu về sản lượng cho mỗi đơn vị tăng lên theo từng nhân tố của sử dụng cuối cùng. Kết quả cho thấy rằng đòi hỏi về sản lượng khi tăng lên một đơn vị của sử dụng cuối cùng của giai đoạn 2006-2010 cao hơn rất nhiều so với giai đoan 2000-2005. Chẳng hạn, giai đoạn trước, khi tăng lên 1 đơn vị tiêu dùng cuối cùng thì đòi hỏi về sản lượng là 1.49 trong khi đó giai đoạn hiện nay, nó tăng lên 1,8 lần (tăng 22%), bình quân chung đòi hỏi về sản lượng khi tăng một đơn vị sử dụng cuối cùng trong giai đoạn hiện nay cao hơn giai đoạn trước xấp xỉ 14%. Từ kết quả này có thể nhận xét:

- Nếu sản xuất trong nước là vững chắc và hiệu quả thì sự thay đổi về cầu sẽ có độ nhậy và lan toả đến sản xuất rất tốt trong giai đoạn 2006-2010, thậm chí có thể là bước ngoặt về tăng trưởng vượt bậc.

- Nhưng nếu nền sản xuất yếu kém và không hiệu quả thì với độ nhậy cao như vậy sẽ chỉ dẫn đến tăng giá mà thôi. Như vậy phải chăng việc kích cầu năm 2009 là một sai lầm?

Bảng 2: Ảnh hưởng của nhu cầu cuối cùng đến sản xuất

| 2006 - 2010 | 2000 - 2005 | |

| C | 1.8 | 1.49 |

| G | 1.44 | 1.13 |

| I | 1.69 | 1.61 |

| E | 1.53 | 1.46 |

| Bình quân chung | 1.62 | 1.42 |

- Tác động của các yếu tố sản xuất đến nhập khẩu

Bảng 3 cho thấy chỉ số lan toả và chỉ số kích thích nhập khẩu cho 16 ngành. Chỉ có 2 nhóm ngành có chỉ số lan toả kinh tế và chỉ số kích thích nhập khẩu lớn hơn 1 là nhóm ngành nông nghiệp và nhóm ngành công nghiệp chế biến sản phẩm từ nông nghiệp. Hầu hết các ngành chế biến chế tạo có chỉ số kích thích nhập khẩu rất cao. Nhóm ngành dịch vụ có chỉ số kích thích nhập khẩu thấp và chỉ số lan toả về kinh tế thấp. Một nghiên cứu của trường Đại học Kinh tế thuộc Đại học quốc gia Hà Nội chứng minh rằng nếu tăng cường hiệu quả sản xuất và chuyển dịch cơ cấu xuất khẩu 20% từ khu vực công nghiệp sang khu vực dịch vụ, thì chỉ số lan toả về kinh tế sẽ cao hơn mức bình quân chung (>1) và cơ cấu dịch vụ lúc đó sẽ đạt khoảng 50% GDP. Điều này đặt ra câu hỏi phải chăng cơ cấu kinh tế với ưu tiên thứ tự công nghiệp, dịch vụ và nông nghiệp là một cơ cấu kinh tế hợp lý?

Bảng 3: Chỉ số lan toả về kinh tế và chỉ số kích thích nhập khẩu

| Chỉ số lan tỏa về kinh tế | Chỉ số kích thích nhập khẩu | |

| Nông nghiệp | 1.03 | 0.96 |

| Thủy sản | 1.04 | 1.03 |

| Lâm nghiệp | 0.89 | 1.00 |

| Khai khoáng khai thác | 0.78 | 1.00 |

| Công nghiệp chế biến thực phẩm | 1.45 | 0.96 |

| Công nghiệp chế biến hàng tiêu dùng | 1.21 | 1.38 |

| Công nghiệp chế biến nguyên vật liệu | 1.26 | 1.36 |

| Máy móc thiết bị | 1.25 | 1.33 |

| Điện | 0.72 | 0.9 |

| Xây dựng | 1.19 | 1.29 |

| Thương nghiệp | 0.73 | 0.94 |

| Vận tải | 1.05 | 1.16 |

| Bưu điện và thông tin liên lạc | 0.77 | 0.91 |

| Tài chính, ngân hàng, bảo hiểm | 0.76 | 0.89 |

| Dịch vụ cá nhân khác | 0.81 | 1.00 |

| Quản lý nhà nước | 0.74 | 0.92 |

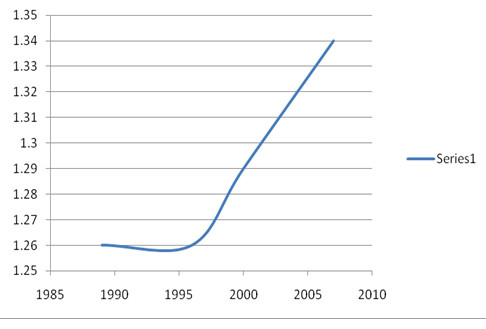

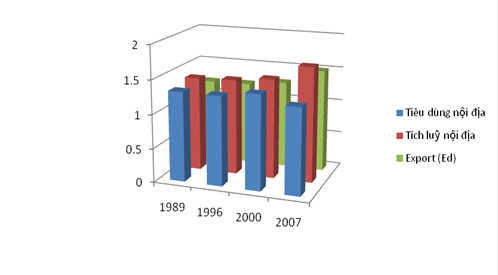

Hình 2 chỉ ra rằng trong giai đoạn từ 1989 đến năm 2007, “chỉ số lan toả nhập khẩu” tăng từ 1,26 - 1,34. Điều này có nghĩa rằng tăng 1 đơn vị nhu cầu trong nước sẽ lan tỏa đến nhập khẩu 1,26 đồng, đến nay ảnh hưởng này tăng lên 1,34 đồng chi một đơn vị tăng lên của nhu cầu trong nước.

Hình 04: Chỉ số lan toả nhập khẩu bình quân cho một đơn vị nhu cầu cuối cùng trong nước 1989 - 2007

Chỉ số kích thích nhập khẩu là bình quân của chỉ số lan toả nhập khẩu theo ngành, ngành nào có chỉ số kích thích về nhập khẩu thấp hơn 1 có nghĩa thấp hơn mức bình quân chung của nền kinh tế, ngành nào có chỉ số này lớn hơn 1 có nghĩa lớn hơn mức bình quân chung của nền kinh tế.

Kết quả cho thấy ở bảng 4 hầu hết các ngành thuộc nhóm ngành công nghiệp chế biến, chế tạo và xây dựng có chỉ số kích thích về nhập khẩu tăng lên theo thời gian. Đặc biệt một số ngành như ngành sản xuất sản phẩm tiêu dùng, công nghiệp chế biến nguyên vật liệu và công nghiệp chế tạo máy móc thiết bị trong giai đoạn hiện nay có ảnh hưởng về nhập khẩu tăng cao hơn hẳn trước.

Bảng 4: Chỉ số kích thích về nhập khẩu theo ngành cho một đơn vị nhu cầu cuối cùng trong nước từ 1989 - 2007

| 1989 | 1996 | 2000 | 2007 | |

| Nông nghiệp | 0.88 | 0.91 | 0.9 | 0.96 |

| Thủy sản | 1.01 | 0.91 | 1.01 | 1.03 |

| Lâm nghiệp | 0.89 | 0.87 | 0.88 | 1.00 |

| Khai khoáng khai thác | 1.01 | 0.95 | 0.87 | 1.00 |

| Công nghiệp chế biến thực phẩm | 0.93 | 0.89 | 0.9 | 0.96 |

| Công nghiệp chế biến hàng tiêu dùng | 1.05 | 1.05 | 1.16 | 1.38 |

| Công nghiệp chế biến nguyên vật liệu | 1.11 | 1.07 | 1.21 | 1.36 |

| Máy móc thiết bị | 1.18 | 1.38 | 1.36 | 1.33 |

| Điện | 1.08 | 1.29 | 0.96 | 0.9 |

| Xây dựng | 1.14 | 1.13 | 1.26 | 1.29 |

| Thương nghiệp | 0.84 | 0.89 | 1.03 | 0.94 |

| Vận tải | 1.14 | 1.09 | 1.05 | 1.16 |

| Bưu điện và thông tin liên lạc | 0.98 | 0.97 | 0.95 | 0.91 |

| Tài chính, ngân hàng, bảo hiểm | 0.98 | 0.89 | 0.93 | 0.89 |

| Dịch vụ cá nhân khác | 0.92 | 0.89 | 0.94 | 1.00 |

| Quản lý nhà nước | 0.88 | 0.89 | 0.95 | 0.92 |

Kết quả trong Hình 3 cho thấy sự thay đổi đáng kể trong cơ cấu về nhu cầu nhập khẩu giữa các yếu tố của cầu sản phẩm sản xuất trong nước. Hiện nay, tích luỹ tài sản từ sản phẩm sản xuất trong nước kích thích nhập khẩu nhiều nhất mà không phải là tiêu thụ sản phẩm trong nước như giai đoạn trước; nếu tích luỹ tăng thêm 1 đơn vị sản phẩm sẽ kích thích đến nhập khẩu 1,69 đơn vị sản phẩm. Điều này có nghĩa là càng đầu tư không hiêu quả thì càng kích thích nhập khẩu manh. Kết quả của các nghiên cứu về hiệu quả đầu tư thông qua hệ số ICOR cho thấy hiệu quả đầu tư trong giai đoạn hiện nay là khá thấp. Như vậy, trong giai đoạn hiện nay hiệu quả đầu tư thấp là một trong những nguyên nhân gây nên thâm hụt thương mại.

Hình 05: Nhập khẩu lan toả bởi các nhân tố của nhu cầu nội địa

Bên cạnh đó, khi tăng 1 đơn vị sản phẩm xuất khẩu sẽ khiến nhập khẩu tăng 1,5 đơn vị, chỉ số này tăng lên rất lớn so với giai đoạn trước (17%). Trong khi đó tiêu dùng cuối cùng sản phẩm sản xuất trong nước lan toả đến nhập khẩu là 1,26 trong khi 10 năm trước con số này là 1,4. Qua đó có thể thấy một số các chi phí đầu vào khi sản xuất sản phẩm trong nước đã được thay thế nhập khẩu bằng các sản phẩm sản xuất trong nước.

Điều này còn cho thấy tốc độ tăng về các chỉ số kích thích nhập khẩu của xuất khẩu và tích luỹ sản phẩm sản xuất trong nước tăng lên rất ấn tượng. Tất cả những lập luận trên cho thấy chúng ta cần cân nhắc hơn khi nói “Phá giá đồng Việt Nam để kích thích xuất khẩu và hạn chế nhập khẩu”. Trong một số trường hợp điều này chỉ có lợi cho nước khác vì trong một số ngành thực chất là xuất khẩu hộ nước khác.

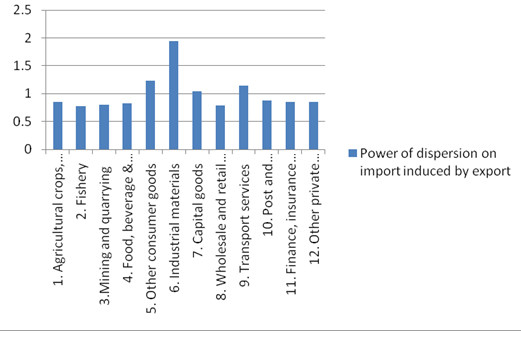

Hình 4 chỉ ra rằng hầu hết xuất khẩu của nhóm ngành công nghiệp chế biến chế tạo kích thích nhập khẩu mạnh mẽ; trong đó chỉ số kích thích nhập khẩu lớn nhất là xuất khẩu sản phẩm của công nghiệp chế biến nguyên vật liệu, xuất khẩu sản phẩm của công nghiệp chế biến sản phẩm tiêu dùng và công nghiệp chế biến máy móc thiết bị. Xuất khẩu dịch vụ vận tải cũng kích thích nhập khẩu.

Hình 06: Chỉ số lan toả nhập khẩu gây nên bởi xuất khẩu

d. Luồng tiền chi trả nước ngoài ròng

Hiện nay khi nói đến tình hình kinh tế thường được gắn chặt với chỉ tiêu GDP, GDP ở Việt Nam hiện nay không chỉ được tính toán mà còn được nhìn nhận về ý niệm từ phía cung, tức là cộng tất cả phần giá trị gia tăng của các ngành trong nền kinh tế và thuế nhập khẩu (trong giá trị gia tăng theo cách tính toán của cơ quan Thống kê Việt Nam bao gồm cả thuế sản phẩm) theo nguyên tắc thường trú, chẳng han một doanh nghiệp FDI hoạt động trên lãnh thổ Việt nam trên một năm thì toàn bộ phần giá trị gia tăng của doanh nghiệp đó được tính vào GDP của Việt Nam, một doanh nghiệp FDI khai thác tài nguyên ở Việt Nam cũng được tính toán theo nguyên tắc trên ; như vậy việc tăng trưởng về quy mô cũng như về số lượng của chỉ tiêu GDP thực ra không phản ánh được đầy đủ bức tranh của nền kinh tế, chẳng hạn như doanh nghiệp FDI chuyên về khai thác tài nguyên họ sẽ chuyển phần lợi nhuận về nước họ sẽ không được thể hiện trong GDP. Trong Hệ thống các tài khoản quốc gia (SNA) bao gồm nhiều chỉ tiêu kinh tế tổng hợp nhưng trong bài viết này chúng tôi chỉ đưa ra một chỉ tiêu nữa nhằm phảm ánh thực chất hơn về nền kinh tế, đó là chỉ tiêu Tổng thu nhập Quôca gia (GNI-Gross National Income), Tổng thu nhập quốc gia (GNI) được xác định bằng Tổng sản phẩm tronng nước (GDP) công với thu nhập từ sở hữu trừ đi chi trả về sở hữu. Nếu phần chi trả sở hữu lớn hơn phần thu nhập từ sở hữu, thì GNI sẽ nhỏ hơn GDP và ngược lại.

Trong niên giám của Tổng cục Thống kê hiện nay không chỉ công bố số liệu về GDP, mà còn công bố cả về Tổng thu nhập quốc gia (GNI), nhưng đáng tiếc là hầu như không có (hoặc rất ít) người sử dụng số liệu này trong các nghiên cứu hoặc các báo cáo. Chỉ tiêu này phản ánh đúng thực chất hơn giá trị mà đất nước được hưởng. Có người ví tài nguyên thiên nhiên của một quốc gia giống như vàng (của cải) của ông cha trong một gia đình (hoặc dòng họ) để lại cho con cháu. Nhưng vì các cụ cất rất kỹ, nên gia đình phải mời một người ngoài vào để lấy (tìm kiếm) hộ số của cải của mình và tất nhiên là phải chia cho người ta một phần số của cải này. Toàn bộ số của cải lấy được, sau khi trừ đi một phần chi phí cho thuê người tìm kiếm chẳng hạn, sẽ được tính vào GDP. Gia đình đó có thể đi khoe với hàng xóm về tổng số vàng tìm được, nhưng thực chất cái mà gia đình được hưởng chỉ là một phần trong số tài sản của mình. Cái phần được hưởng này đối với một quốc gia được thể hiện trong Tổng thu nhập quốc gia (GNI).

Xem lại số liệu trong 11 năm từ 2000 - 2010 ta thấy:

+) Về quy mô GDP năm 2010 tăng gấp 4,5 lần năm 2000 và bình quân hàng năm tăng 16,2%;

+) GDP đã loại trừ yếu tố giá năm 2010 tăng so với 2000 là 2 lần và bình quân hàng năm tăng 7,3%.

Tuy nhiên, nếu xét về GNI theo giá thực tế năm 2010 so với 2000 chỉ tăng 4,3 lần và nếu lấy chỉ số giảm phát GDP (GDP deflactor) để loại trừ yếu tố giá của tổng thu nhập quốc gia, thì GNI chỉ tăng 1,96 lần và bình quân hàng năm giai đoạn 2000 – 2010 chỉ tăng 6,7%. Nếu xét theo 2 giai đoạn 2000-2005 và 2006-2010 thì tổng sản phẩm trong nước và tổng thu nhập Quốc gia tăng bình quân tương ứng theo 2 giai đoạn là 7,5% và 7,3% và 6,7% và 5,7% . Nếu năm 2000 tỷ lệ giữa GNI và GDP là 99% thì đến năm 2010 tỷ lệ này chỉ còn là 94%; điều này cho thấy luồng tiền ra ngày càng lớn do thu nhập từ sở hữu thuần ngày càng nhỏ đi đáng kể.

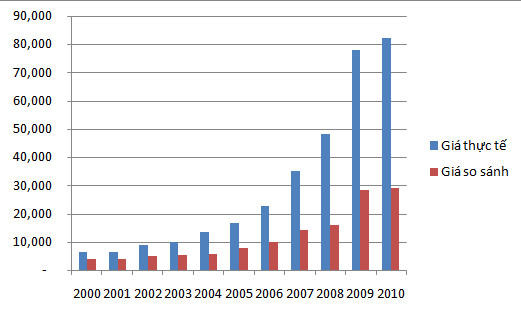

Nếu xét theo giá hiện hành thì mức độ chi trả sở hữu cho bên ngoài của năm 2010 so với 2000 tăng khoảng 13 lần (trong khi GDP tăng 4,5 lần); tốc độ chi trả sở hữu thuần ra nước ngoài tăng bình quân hàng năm khoảng 22% (trong khi tốc độ tăng GDP bình quân hàng năm chỉ là 7,26%). Sơ đồ sau biểu thị khoản chi trả sở hữu ra nước ngoài thuần (chi trả sở hữu – thu nhập từ sở hữu) từ năm 2000-2010 (Hình 5). Tốc độ tăng trưởng của chỉ tiêu này đặc biệt tăng từ năm 2005 đến 2010.

Hình 07: Chi trả sở hữu thuần ra nước ngoài theo 2 loại giá (Đơn vị tính tỷ đồng)

Nguồn: Niên giám Thống kê, 2010 trang 142 và tính toán thêm của tác giả

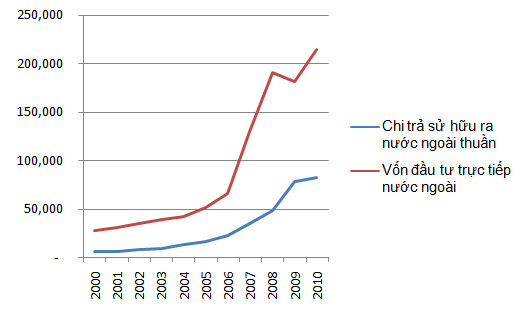

Ngoài ra có thể nhận thấy tuy không hoàn toàn tại khu vực FDI nhưng rõ ràng khu vực có vốn đầu tư trực tiếp góp phần quan trong làm luồng tiền đi ra khỏi đất nước ngày một lớn, và hình 2 cho thấy mức độ lien quan của đầu tư trực tiếp nước ngoài đến luồng tiền ra

Hình 08: So sánh chi trả sở hữu ra nước ngoài và vốn đầu tư trực tiếp nước ngoài (Tỷ đồng)

Điều này cho thấy ngoài việc thâm hụt thương mại kinh niên thì việc chi trả sở hữu ra nước ngoài cũng đáng báo động không kém[1], phải chăng đây là hậu quả của việc kêu gọi đầu tư trực tiếp nước ngoài một cách quá thoải mái và không có định hướng, ngoài ra cung do việc quá chú trọng đến chỉ tiêu GDP mà quên mất rằng cái nước ta được hưởng sau cùng là thu nhập Quốc gia.

Cùng với việc thâm hụt thương mại cao đây là một lý do cơ bản khiến đồng tiền Việt Nam ngày càng mất giá và điều này cho thấy tốc độ tăng trưởng GDP rất ít ý nghĩa trong việc phản ảnh tình trạng thực sự của nền kinh tế. Điều này không chỉ liên quan đến vấn đề khai thác tài nguyên, mà về tổng thể chúng ta phải có những ràng buộc với khu vực kinh tế có vốn đầu tư nước ngoài (FDI) để hạn chế tình trạng luồng tiền chảy ra ngoài càng ngày càng nhiều.

Cũng do GNI ngày càng nhỏ so với GDP (năm 2000 tỷ lệ này là 98,6% GDP, đến năm 2010 tỷ lệ này giảm xuống còn 94% GDP) mà tỷ lệ tiết kiệm (nguồn để đầu tư) từ nền kinh tế giảm xuống một cách nhanh chóng đặc biệt từ 2006 đến nay (từ 36% xuống còn 29% GDP). Tiết kiệm của nội bộ nền kinh tế là nguồn cơ bản để đầu tư mà tỷ lệ này giảm rất mạnh từ 87% trong tổng vốn đầu tư trong năm 2006 xuống chỉ còn 67% trong năm 2009. Tức là trong vòng 4 năm tỷ lệ này giảm khoảng 20 điểm phần trăm. Nhưng điều đáng ngại hơn cả là tỷ lệ đầu tư trên GDP không hề suy giảm và thường xuyên chiếm trên 40% GDP. Điều này cho thấy không thể nói chung chung giảm tăng trưởng để ổn định vĩ mô mà cần xác định ổn định vĩ mô là ổn định cái gì? Và tái cơ cấu kinh tế không thể theo hình quả mít như hiện nay mà cần có những định hướng tổng quát về phân phối lần đầu cần tái cơ cấu theo ngành và theo sở hữu ra sao? Về phân phối lại thu nhập cần phải thay đổi thế nào để đất nước đỡ thiệt thòi.

e. ước tính GDP từ các nhân tố của cầu

Về nguyên tắc của SNA mà GDP là mộtchỉ tiêu trong đó có những ý niệm sau:

Tổng cầu = Cầu cho sản xuất + cầu cuối cùng

Cầu cuối cùng bao gồm C,G,I,E,(-M)

Phía CUNG = Chi phí trung gian+ Giá trị gia tăng

Viet Nam ước tính và suy nghĩ GDP từ phí cung (không thể dự báo/ước tính trực tiếp GDP trongngắn hạn từ phía cung - Đây là nguyên tắc)

Quan hệKeynes – Leontief thể hiện quan hệ cung và cầu

GVA =v.(I-A)-1.Y

ΣY = GDP

GVA + Thuếgiá thu = GDP

Giả thiết hiệu quả sản xuất (thông qua hệ số chi phí trung gian/Giá trị sản xuất ) của năm 2012 tương đương năm 2010. Sử dụng bảng Supply and Use table (bảng nguồn và sử dụng) của năm 2010 và quan hệ trên với các giả thiết về các nhân tố của cầu như sau:

Bảng 5: Các kịch bản dự báo tăng trưởng từ các nhân tố của cầu cuối cùng

| Kịch bản I | Kịch bản II | |

| Tăng trưởng GDP | 5,16 | 4,5 |

| Tăng trưởng về C (bao gồm cả G) | 5.5 | 6 |

| Tăng trưởng về I | 1.5 | 2.5 |

| Tăng trưởng về E | 17 | 15 |

| Tăng trưởng M | 6.5 | 6.5 |

2 kịch bản tính toán với giả thiết hiệu quả sản xuất năm 2012 tương đương 2010. Nếu Hiệu quả sản xuất tốt hơn thì tăng trưởng có thể sẽ cao hơn; nếu hiệu quả kém đi tăng trưởng có thể thấp hơn tính toán ở trên.

Đối với năm 2013, nhóm nghiên cứu cũng tiến hành dự báo theo phương pháp từ tổng cầu như đối với năm 2012. Kết quả là kịch bản tăng trưởng GDP cho năm 2013 chỉ có thể đạt được là từ 4% đến 5% trong điều kiện tăng trưởng về các yếu tố của tổng cầu vẫn được bảo đảm và hiệu quả đầu tư không thay đổi so với năm 2012. Tuy nhiên, vấn đề đặt ra là trong năm 2013 và các năm tiếp theo, vốn đầu tư có còn tiếp tục duy trì được mức độ tăng trưởng như năm 2012 không (đặc biệt là vốn đầu tư của khu vực Nhà nước)? Một điểm chú ý là khi đầu tư công của nửa cuối năm 2012 như đập phá và xây dựng trụ sở mới của các cơ quan Nhà nước, mua sắm xe cộ, đào và lát lại vỉa hè lòng đường có thể sẽ làm trực tiếp tăng GDP của chính năm đó (2012) nhưng cách thực hiện vốn đầu tư kiểu này không hề lan toả cho các năm sau, đầu tư công như vậy là không hiệu quả. Nhiều nghiên cứu cho thấy gốc rễ của lạm phát do đầu tư không hiệu quả; mặt khác cung theo lý thuyết của Keynes thì khi phần cung (sản xuất) yếu kém thì bất kỳ một sự gia tăng nào của tổng cầu không những không kích thích được phía cung mà chỉ làm tăng giá mà thôi. Như vậy để có thể phát triển bền vững trong tương lai cần phải khẩn trương tái cơ cấu một cách toàn diện và đúng hướng ở cả phía cung và phía cầu.

Thêm vào đó, hiện nay cả người tiêu dùng và nhà đầu tư đều khá thận trọng trong chi tiêu, dẫn tới khả năng mở rộng sản xuất sẽ rất khó. Như vậy có thể thấy nền kinh tế hiện đang thực sự khó khăn cả ở phía cung lẫn phía cầu. Cung yếu làm suy giảm cầu và cầu suy giảm sẽ không kích thích được cung. Với tình hình như vậy, có thể việc tăng đầu tư công đang có nguy cơ đi ngược lại với mục đích ổn định kinh tế vĩ mô của Chính phủ[2].

Một trong những nguyên nhân của lạm phát còn có thể nhận thấy qua việc điều hành của Chính phủ liên quan đến tình trạng độc quyền của các tập đoàn, tổng công ty như xăng, dầu, điện….. Tính riêng trong tháng 8/2012, giá xăng đã tăng 2.650đồng. Tính toán các tác động của việc tăng giá xăng dầu từ bảng SUT 2010 (bản cập nhật), có thể thấy tác động trực tiếp chỉ của riêng việc tăng giá xăng dầu là 0.65%; tác động gián tiếp là 1.4%; và tổng các tác động đến giá sản xuất vào khoảng 2.05%. Những ảnh hưởng này không chỉ là việc làm chỉ số giá CPI tăng ảnh hưởng đến đời sống của người dân mà còn ảnh hưởng đến cơ cấu của tiêu dùng, trong khi mức thu nhập không tăng thậm chí giảm do sản xuất đình trệ sẽ dẫn đến cầu về tiêu dùng ngày càng kém đi và một vòng xoáy theo hình “trôn ốc” của đình đốn lại bắt đầu và đương nhiên là vòng sau phải nhỏ hơn vòng trước.

Giá thành của những mặt hàng thiết yếu như xăng dầu tăng lên cùng tỷ lệ thuế và phí của Việt nam quá cao (Bảng 6) sẽ làm suy yếu thêm các nhân tố của cầu trong chu kỳ sản xuất sau không chỉ ở tiêu dùng cuối cùng mà ở cả đầu tư, khi phí, thuế và giá cả các mặt hàng thiết yếu mang tính độc quyền cộng với “thuế lạm phát” cao sẽ làm để dành (saving) của nền kinh tế giảm đi, mà saving là nguồn cơ bản để tái đầu tư ở chu kỳ sản xuất sau. Thêm nữa về phía cung của nước ta cũng rất yếu kém, nên phía cầu mà tăng quá sức chịu đựng của cung thì cũng không thể tăng trưởng cao mà lại gây lạm phát. Với những lập luân này nhóm nghiên cứu đưa ra đề nghị kế hoạch năm 2013 chỉ nên tăng trưởng 4%-4,5%.

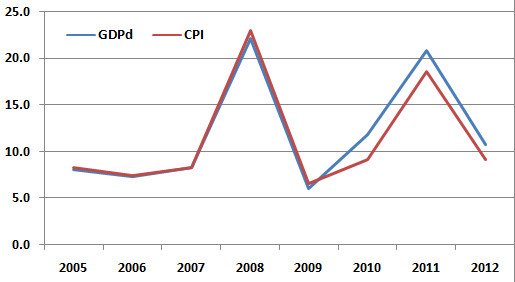

- Một số nhận xét về số liệu công bố 2012

Theo báo cáo đánh giá tình hình kinh tế - xã hội do Tổng cục Thống kê công bố mới đây về GDP và chỉ số giá ước tính cho năm 2012 nếu đưa vào xem xét trong cả thời kỳ từ 2005 đến 2012 có thể thấy giai đoạn từ 2005 - 2009 chỉ số giá GDP (GDP deflector[1]) và chỉ số giá tiêu dùng (CPI) bình quân là tương đối đồng nhất, nhưng trong 3 năm gần đây từ 2010 - 2012 có một nghịch lý là chỉ số giá GDP luôn cao hơn chỉ số giá CPI bình quân; năm 2010 chỉ số giá CPI bình quân là 9,2% thì chỉ số giá GDP là gần 12%, năm 2011 chỉ số giá CPI bình quân là 18,6% thì chỉ số giá GDP xấp xỉ 21% và năm 2012 chỉ số giá GDP cũng cao hơn chỉ số giá CPI bình quân cũng gần 2 điểm phần trăm (Bảng phía dưới). Điều này có thể giải thích tốc độ tăng giá của các nguyên vật liệu đầu vào luôn cao hơn tốc độ tăng giá của phí lưu thông hoặc người sản xuất đang phải bán sản phẩm dưới giá thành và chịu lỗ ? Trên thực tế, doanh nghiệp trong những năm vừa qua đã phải chịu rất nhiều sức ép: sản xuất đình đốn, sức mua giảm sút… Đặc biệt là sức ép về lãi suất, nếu muốn tồn tại thì phải nhanh chóng thu hồi được phần nào vốn đã bỏ ra (nghĩa là phải bán lỗ); hoặc có những mặt hàng phải bán nhanh do hết hạn sử dụng (các sản phẩm nông sản, thủy sản trong nước, sản phẩm nhập khẩu…).

- Cảnh báo về hiện tượng tự âm thầm tái cấu trúc về sở hữu

Với những nỗ lực của Chính phủ nhằm mục tiêu ổn định vĩ mô và kiềm chế lạm phát, tuy nhiên trong giai đoạn 2005-2012, chỉ số giá nhập khẩu hầu như luôn nhỏ hơn chỉ số giá CPI (riêng năm 2010 thì có cao hơn chút ít). Phải chăng chỉ số giá nhập khẩu cũng chính là một nhân tố giúp “hạ nhiệt” CPI trong thời gian qua? (Bảng 7). Lạm phát trên thực tế cũng không hẳn là không tốt. Nó cũng góp phần thúc đấy sản xuất, tạo động lực để doanh nghiệp phải nâng cao hiệu quả sản xuất kinh doanh, hạ giá thành để tìm kiếm lợi nhuận. Nhưng nếu tập trung quá nhiều vào mục tiêu kiềm chế lạm phát, mà không đánh giá đúng thực trạng khó khăn của nền sản xuất trong nước và có hướng giải quyết phù hợp thì mục tiêu ổn định vĩ mô trong ngắn hạn cũng sẽ lại dẫn đến tăng giá trong tương lai mà thôi.

Hình 09. Chỉ số giá GDP và CPI bình quân

Với tình hình kinh tế đã và đang diễn ra từ năm 2010 đến nay, có thể thấy là nền sản xuất trong nước vẫn đang hết sức khó khăn. Động lực để mở rộng sản xuất không còn, doanh nghiệp chỉ cố gắng cầm cự thì nền sản xuất trong nước cũng sẽ không phát triển được. Doanh nghiệp trong nước vẫn sẽ tiếp tục phải chịu nhiều sức ép để tồn tại, lượng tồn kho vẫn còn rất cao trong khi chỉ số giá GDP ( biểu hiện cho sản xuất) luôn cao hơn chỉ số giá tiêu dùng. Với những nhận định đó e rằng sang năm 2013, tình hình kinh tế sẽ còn nhiều vất vả.

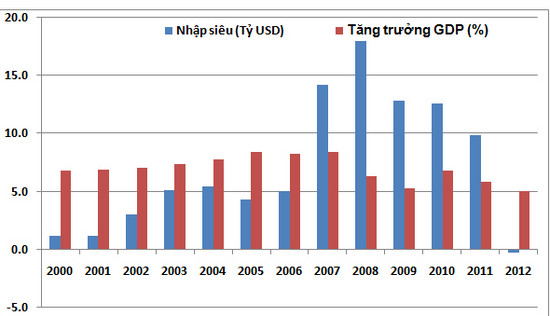

Ngoài ra cũng từ thông báo của Tổng cuc Thống kê về xuất nhập khẩu cho thấy tổng giá trị hàng hóa xuất khẩu của Việt Nam năm 2012 đạt 114,631 triệu USD, tăng 18.3% so với năm 2011; tổng giá trị hàng hóa nhập khẩu đạt 114,347 triệu USD và tăng 7.1% so với năm 2011. Lần đầu tiên trong vòng 20 năm, Việt Nam đạt xuất siêu 284 triệu USD kể từ năm 1993. Phải chăng chiến lược tăng trưởng kinh tế dựa vào xuất khẩu của Việt Nam đã bắt đầu phát huy hiệu quả và thúc đẩy sản xuất trong nước phục vụ xuất khẩu và góp phần tăng trưởng kinh tế ? Xét trong giai đoạn từ năm 2000 đến nay, nền kinh tế Việt Nam luôn trong tình trạng nhập siêu cao (Hình 8). Đỉnh điểm là năm 2008, tổng mức nhập siêu hàng hóa là trên 18 tỷ USD. Với một nền kinh tế đang phát triển như Việt Nam, vấn đề nhập siêu cũng không hẳn là không tốt, nếu các hàng hóa nhập khẩu phục vụ cho nhu cầu sản xuất và làm giảm giá tiêu dùng trong nước. Tuy nhiên trên thực tế, các loại hàng hóa nhập khẩu lại chủ yếu phục vụ cho khu vực FDI, một khu vực mà hầu hết máy móc, thiết bị, nguyên nhiên vật liệu… dùng cho sản xuất chủ yếu phải nhập khẩu, rồi sau đó lại phục vụ cho xuất khẩu. Những mặt hàng xuất khẩu như điện tử; máy tính và linh kiện; điện thoại và các loại linh kiện; hàng dệt may; giày dép..., lại mang nặng tính lắp ráp gia công, chính vì vậy hiệu quả thu về cho nền kinh tế cũng chẳng đáng bao nhiêu. Điều này có thể thấy được qua tình hình nhập siêu và tốc độ tăng trưởng GDP trong giai đoạn 2000-2012. Có những năm nhập siêu tăng cao nhưng tăng trưởng GDP cung tăng khá, nhưng năm 2012 Năm 2012, xuất siêu là 284 triệu USD thì tăng trưởng GDP chỉ đạt 5.03% thấp nhất trong vòng 12 năm qua.

Hình 10: Nhập siêu và tăng trưởng GDP

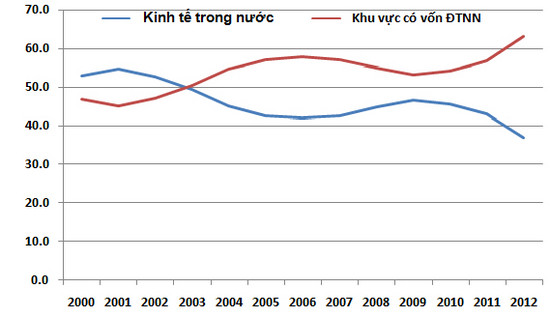

Xu hướng nhập khẩu và xuất khẩu của khu vực FDI ngày càng “lấn lướt khu vực kinh tế trong nước (Hình 9 - 10). Cơ cấu xuất khẩu hàng hóa của khu vực kinh tế trong nước năm 2000 là 52.98%, giảm xuống còn 36.93% năm 2012; khu vực FDI tăng lên tương ứng từ 47.02% năm 2000 lên 63.07% năm 2012. Cơ cấu nhập khẩu cũng có sự thay đổi đáng kể, khi mà khu vực kinh tế trong nước phải “nhường” 24.9% thị phần cho khu vực FDI trong giai đoạn 2000-2012. Điều này dẫn đến một thực tế là, dù Tổng sản phẩm trong nước (GDP) có tăng trong ngắn hạn, nhưng ngày càng làm giảm Tổng thu nhập Quốc gia (GNI) và quá trình chuyển đổi cơ cấu về sở hữu đang âm thầm diễn ra?. Khu vực kinh tế có vốn đầu tư nước ngoài dù có tạo ra được một phần giá trị tăng thêm để tính vào GDP, nhưng không phải toàn bộ số đó người dân Việt Nam được hưởng, mà phần lớn trong số đó phải chi trả sở hữu cho quốc gia khác.

Hình 11: Cơ cấu xuất khẩu hàng hóa giai đoạn 2000-2012

IV. Các hàm ý chính sách

Trong suốt năm 2011, Chính phủ Việt Nam và các cơ quan của Chính phủ thực hiện chính sách thắt chặt tiền tệ nhằm ngăn ngừa lạm phát, mà không quan tâm số phận của doanh nghiệp (thành phần cơ bản của nền kinh tế). Năm 2011, một số doanh nghiệp đã "chết" và một số trong tình trạng "chờ chết". Sang năm 2012, các doanh nghiệp “chờ chết” trong năm 2011 đã hoàn toàn "chết" và các doanh nghiệp khác đã được thêm vào danh sách "chờ đợi cái chết" vào năm 2012. Những doanh nghiệp “chết” và “chờ chết” hầu hết là các doanh nghiệp ngoài quốc doanh, đây là những doanh nghiệp có giá trị gia tăng đóng góp 48% vào GDP. Trong khi đó doanh nghiệp nhà nước và doanh nghiệp có vốn đầu tư trực tiếp nước ngoài có hiệu quả đầu tư rất thấp. Hệ số ICOR của các doanh nghiệp ngoài quốc doanh trong giai đoạn 2006 – 2010 là khoảng 4, trong khi doanh nghiệp nhà nước hệ số ICOR là 9,7 và nó thậm chí còn hơn 10 đối với doanh nghiệp FDI. Điều gì sẽ xảy ra nếu các doanh nghiệp ngoài quốc doanh phá sản hoặc mất khả năng thanh khoản và không thể mở rộng sản xuất ? Sản xuất đình đốn sẽ làm giảm tổng giá trị gia tăng của nền kinh tế. Nếu thu nhập từ sản xuất giảm, sức mua sẽ giảm, tiếp theo là một cuộc khủng hoảng về cầu ngày càng nghiêm trọng và không thể chấm dứt.

Qua một số cuộc điều tra có thể nhận thấy rằng khó khăn của các doanh nghiệp vừa và nhỏ không chỉ là vấn đề lãi suất cao mà còn có một số lý do khác như sau:

1. Vấn đề tiếp cận vốn: Các doanh nghiệp này gặp khó khăn trong việc tiếp cận vốn, mà nếu như có tiếp cận được vốn doanh nghiệp cũng phải chịu mức lãi suất cao, điều này khiến họ khó mở rộng sản xuất và ảnh hưởng đến tăng trưởng kinh tế

2. Vấn đề giao thông vận tải: Các doanh nghiệp phải trải qua khó khăn bởi cơ sở hạ tầng yếu kém, họ phải chịu nhiều loại phí để lưu thông hàng hóa. Điều này đã làm cho tăng giá sản phẩm đối với người mua góp phần làm tăng chỉ số giá tiêu dùng mà lợi nhuận của doanh nghiệp lại không hề tăng (nói cách khác giá trị gia tăng của doanh nghiệp không tăng, hiệu quả sản xuất kém đi)

3. Vấn đề về thủ tục hành chính: Thủ tục hành chính rườm rà và chậm. Nó khiến cho doanh nghiệp khó mở rộng sản xuất và đặc biệt làm mất đi cơ hội trong xuất khẩu. Đây là một trong những nguyên nhân khiến hiệu quả sản xuất giảm sút và chi phí trung gian của hầu hết các doanh nghiệp tăng lên. Điều này vừa làm kém hiệu quả sản xuất vừa làm tăng chi phí “đẩy” khiến giá thành sản phẩm tăng góp phần làm tăng chỉ số giá tiêu dùng (CPI).

4. Một yếu tố khác đó là các doanh nghiệp thường phải “đóng góp” vào cho các cơ quan nhà nước khi đến ngày nghỉ lễ, tết...Nó làm cho các doanh nghiệp bức xúc và làm giảm động lực sản xuất của doanh nghiệp hoặc làm tăng chi phí đẩy.

Tỷ lệ thuế trên GDP của Việt nam thuộc loại cao nhất thế giới (25 – 27%) đó là chưa kể các loại phí ngầm và “thuế lạm phát” thì có thể thấy các doanh nghiệp Viết nam chịu nhiều sức ép nhường nào.

Gần đây, ngân hàng trung ương đã thực hiện một nỗ lực cắt giảm lãi suất. Đây là một giải pháp thích hợp bởi vì lạm phát có xu hướng giảm và tính thanh khoản không còn căng thẳng như những tháng cuối năm 2011.Tuy nhiên, liệu điều này là đủ để đẩy mạnh sản xuất. Qua một thời gian dài thắt chặt tín dụng và tăng lãi suất dẫn đến tình trạng trì trệ sản xuất và phá sản của nhiều doanh nghiệp.Thêm vào đó là chính sách thuế và phí đã dẫn đến giảm thu nhập của người lao động và tiếp theo làm giảm sức mua (nhu cầu tiêu dùng cuối cùng). Bị ảnh hưởng nặng nề bởi chính sách tín dụng thắt chặt và lãi suất cao trong một thời gian dài, trong suốt năm 2011 cho đến năm 2012 cộng với giảm sức mua, nhiều doanh nghiệp đã không còn động lực để mở rộng sản xuất. Do đó, các doanh nghiệp trong tình trạng “khỏe mạnh” cảm thấy không cần thiết phải vay tiền để mở rộng sản xuất và những doanh nghiệp khác "yếu" lại thấy khó để có thể tiếp cận đến khoản vay. Một chủ doanh nghiệp đã phải thốt lên "Ngân hàng chết đã có Nhà nước cứu, doanh nghiệp chết thì ai cứu? " “Hệ thống ngân hàng được ví như là dòng máu để nuôi một cơ thể sống-nền kinh tế”. Điều gì sẽ xảy ra khi “cơ thể sống” không còn hấp thụ được “dòng máu” này nữa? Dư nợ tín dụng 9 tháng đầu năm chỉ là trên 1%, đồng nghĩa với 2 điều: 1 là: Doanh nghiệp và người dân không còn “mặn mà” với việc tiếp cận vốn (câu hỏi là: Vay để làm gì khi không có động lực để mở rộng sản xuất kinh doanh?); 2 là: các ngân hàng thương mại thực hiện việc nới rộng tín dụng đối với bộ phận doanh nghiệp thực sự “khát vốn” có đúng theo chủ trương của ngân hàng Nhà nước không, hay vẫn trong tình trạng thắt chặt tín dụng ?. Khi một doanh nghiệp được liệt vào diện nợ quá hạn hoặc nợ xấu, các ngân hàng thương mại lập tức áp dụng một khung lãi suất “trên trời” (trên 20%, cách đây vài tháng là trên 30%), với tài sản cầm cố của doanh nghiệp và người dân và mức lãi suất như vậy thì phía được lợi chính là hệ thống ngân hàng, còn doanh nghiệp thì bị đẩy đến bờ vực của phá sản còn người dân có dính dáng đến ngân hàng đều bị ngân hàng đẩy vào bần cùng hoá; như vậy vấn đề nợ xấu cần phải phân loại rạch ròi đối tượng nào nợ mà khiến ngân hàng “lao đao”.

Như vậy, có một câu hỏi được đặt ra là nền kinh tế Việt Nam sẽ trông chờ vào xuất khẩu ? Điều này lại phụ thuộc vào tăng trưởng và sức mua của các nước khác trong khi nền kinh tế thế giới trong năm 2013 được dự báo không mấy sáng sủa. Biết được điều này, doanh nghiệp không dám vay ngân hàng để mở rộng sản xuất. Đối với các đơn vị gia công, họ không cần vay vì họ làm theo đơn đặt hàng. Những doanh nghiệp kiểu này cũng không nên khuyến khích vì những sản phẩm kiểu này càng xuất thì càng lan toả nhiều đến nhập khẩu.

Theo đó, cả 3 yếu tố của tổng cầu cuối cùng nội địa (tiêu dùng, đầu tư và xuất khẩu) để tạo thành GDP đều bị giảm sút thì sản xuất càng không thể phát triển, như vậy một lượng tiền ứ ở ngân hàng mà không biết phải làm gì, do đó nguy cơ lạm phát trở lại luôn rình rập do quan hệ tiền hàng lại bị phá vỡ.

Mặc dù việc tăng vốn đầu tư công được lý giải là “theo kế hoạch đã được Quốc hội duyệt” và đang được quản lý chặt chẽ nhưng liệu việc điều phối thực hiện sao cho hiệu quả, cũng như tác động của việc tăng đột biến tổng cầu đầu tư, có thể làm tăng áp lực lạm phát cho năm 2013 và 2014 (đó là chưa tính đến vốn đầu tư từ khu vực DNNN vốn thường kém hiệu quả). Thử phân tích sâu hơn vấn đề này.

Mục đích của Chính phủ đẩy mạnh đầu tư công 6 tháng cuối năm 2012 nhằm mục đích để thúc đẩy sản xuất, kinh doanh. Hơn nữa chỉ số giá tiêu dung của tháng 6 và tháng 7 đang âm càng khiến cho các nhà làm chính sách yên tâm. Tuy nhiên, phần lớn các khoản đầu tư công có xu hướng đâu tư vào các lĩnh vực không trực tiếp tác động vào khu vực sản xuất kinh doanh, tính lan tỏa không rõ rệt, vì trong 6 tháng khó hoàn thành một hệ thống công trình, mà chỉ có thể là từng dự án hay một phần dự án, do đó khó mang lại hiệu quả thực sự cho nền kinh tế.

Trong khi đó, việc tăng gấp đôi đầu tư từ ngân sách lại có thể là một hiểm họa khôn lường cho các năm tiếp theo. Chẳng hạn, hiện nay rất nhiều các cơ quan bắt đầu đập phá trụ sở cũ xây trụ sở mới, vỉa hè lòng đường lại bị đào bới lên để làm lại (mà chưa chắc đã được như cũ), rồi mua sắm xe cộ, xây công viên… Thậm chí, một số dự án sản xuất kinh doanh của DNNN cũng đang phải hoàn công gấp rút, nhưng chất lượng và hiệu quả kém (như đường 32 trong lòng Hà Nội, việc sửa chữa đập thủy điện,…). Sử dụng đầu tư công như vậy có thể tạo thêm một chút việc làm, giảm một chút tồn kho về vật liệu xây dựng, tăng một chút GDP nhưng chỉ tại thời điểm đó (6 tháng cuối năm cũng như cả năm 2012) chứ không hề lan toả theo hướng tích cực đến các năm sau. Trong khi đó, ảnh hưởng tiêu cực dường như lại rõ ràng. Vì nguyên nhân sâu xa của tình trạng lạm phát cao ở Việt Nam chính là do đầu tư không đúng chỗ và không hiệu quả. Như vậy hiệu quả đầu tư sẽ xuống thấp nữa ở giai đoạn tiếp theo và vòng xoáy lạm phát hoặc vừa lạm phát vừa suy trầm lại có nguy cơ xảy ra.

Khi nền sản xuất bị giảm tốc độ tăng trưởng, các khoản thu ngân sách gặp khó khăn, có thể dẫn tới bội chi ngân sách, nợ nần tăng thêm. Nếu đầu tư của khu vực tư nhân cũng gặp khó do tín dụng gần như không tăng, sẽ không chỉ gây nguy cơ suy giảm kinh tế, mà biện pháp khắc phục suy giảm bằng cho vay “ồ ạt” trong điều kiện giá năng lượng, giá dịch vụ trong nước tăng mạnh và giá cả thế giới cũng tăng sẽ tạo vòng xoáy phức tạp hơn về nguy cơ lạm phát mới.

Tài liệu tham khảo.

1. Barro, R., 1996. “Inflation and growth”, Federal Reserve Bank of St. Louis

Review, vol. 78, pp. 153-169

2. Bruno, M. and W. Easterly, 1998. “Inflation crises and long-run growth”,

Journal of Monetary Economics, vol. 41, pp. 3-26

3. Nguyễn Việt Phong, Bùi Trinh “Kinh tế quý I nhìn từ chỉ số giá” Thời báo kinh tế Sài gòn, 27/4/2012

4. Tobin, J. (1965), “Money and Economic Growth”, Econometrica 32: 671-

684.

Tin đã đăng

- Việt Nam là nước đầu tư ra nước ngoài lớn thứ 3 của Hàn Quốc

- TPG và các cuộc hôn nhân trên thị trường tài chính Việt Nam

- Không được “ép” nông dân để bình ổn giá

- Trả giá quá đắt cho dự án bauxite

- Sức mạnh của nền kinh tế chia sẻ

- Lo dòng tiền nóng nếu cá nhân tự vay vốn nước ngoài

- Blue-chip tăng nhẹ, HOSE lội ngược dòng

- Đánh giá tình hình 2013: Nhà băng thận trọng

- Ernst & Young: GDP Việt Nam có thể đạt 154,6 tỷ USD năm nay

- Nhân sự chứng khoán, BĐS: Trả giá cho ngành “hot”